quiz 金管會對上市櫃公司碳盤查要求是依據環境部的標準嗎?

expand_circle_down若企業屬於金管會「上市櫃公司永續發展路徑圖」指定之上市櫃公司,且具有環境部公告納管事業,該事業仍須依據環境部公告之「溫室氣體排放量盤查作業指引」規定的作業程序進行盤查,企業中非屬環境部公告納管事業的其他事業則依循金管會規定進行盤查。

quiz 重大間接排放鑑別與評估有要求最少需揭露幾項嗎?

expand_circle_downISO 14064-1:2018標準針對重大間接排放並無規定揭露項數,間接溫室氣體排放條文要求如下圖。依準則進行重大性鑑別,列入重大性間接排放源量化其排放量並揭露於報告邊界。

quiz 盤查一定要整年度1到12月嗎?可以6月到次年6月嗎?

expand_circle_down盤查年度ISO 14064-1:2018標準未明文規定,但在盤查年度及基準年進行比較時,需在相同比較基準,因此建議以整年度1月~12月進行盤查。

quiz 溫室氣體盤查之固定、移動、能源間接排放之定義

expand_circle_down固定、移動、能源間接排放,均是溫室氣體盤查排放源之排放型式名詞。

1.固定排放:指固定式設備之燃料燃燒,如鍋爐、加熱爐、緊急發電機等設備,電力使用、熱、蒸汽或其他化石燃料衍生能源產生之溫室氣體排放(E)

2.移動排放:指交通運輸設備之燃料燃燒,如擁有控制權下的原料、產品、廢棄物與員工交通等運輸(T)。

3.能源間接排放:來自於外購的電力、熱、蒸汽之溫室氣體排放。

quiz 排放係數單位是公噸,活動數據是公斤,是否還要單位換算?

expand_circle_down目前計算溫室氣體排放量皆以公噸為量化單位,因此需注意活動數據或排放係數單位轉換。

quiz 完成ISO 14064-1需要多少費用?

expand_circle_down於輔導及查證費用上,必須先了解公司基本資料(年化石燃料用量、年用電度數、製程複雜程度、員工人數、廠區面積大小)及盤查邊界之複雜度進行評估,方可較精準報價。

quiz 執行溫室氣體盤查需要哪些人來參加?

expand_circle_down需高階主管的支持,由環安、會計、總務、製程、公用及廠務等相關單位人員組成盤查小組並進行教育訓練。

quiz 執行ISO14064-1有哪些好處?

expand_circle_down執行ISO 14064-1除了能夠符合預期使用者(主管機關、客戶)期待外,更可以發現廠區碳排放熱點,進而推動節能減碳措施,達到降低營運成本與減少溫室氣體排放的雙重效益。

quiz 請問要如何取得溫室氣體盤查查證?

expand_circle_down至9月底前共有15家查驗機構取得全國認證基金會認證,倘企業有查驗證需求,須自行聯繫查驗機構安排後續查驗證事宜。

全國認證金基會(TAF)認證之查驗機構之聯絡資訊如下連結:

quiz 政府是否有開發溫室氣體盤查計算之工具?

expand_circle_down1.經濟部在2050淨零排放網,推出「碳估算數位工具」

(https://carbonez.sme.gov.tw/WebPage/CalcSimp.aspx),分為簡易版及進階版功能。

簡易版:https://scmp.itri.org.tw/smepass/WebPage/calaprobably.aspx

提供以用電為主的中小企業,可以先從用電量推估自身公司的溫室氣體排放量,同時提供天然氣和瓦斯碳排放量試算。

進階版:https://carbonez.sme.gov.tw/WebPage/login.aspx,

企業只要輸入公司的能源年使用量(電、水、天然氣、汽柴油、瓦斯、燃料油等資料)及基本資料,就能輕鬆估算企業本身的溫室氣體排放量,並了解排放熱點。

2.經濟部產發署「碳排金好算」:

https://pj.ftis.org.tw/CFC/CFC/Login?ReturnUrl=%2FCFC%2FCFC%2FIndex,

企業只需盤點廠內所使用的能源或設備,找出相對應的電費單、燃料單(如液化天然氣、燃料油、汽柴油、煤炭)等資料,分別鍵入計算器各欄位年度使用量,即可輕鬆估算自己每年的碳排量。

quiz 政府有哪些碳盤查輔導及補助資源?

expand_circle_down相關輔導資源可至【碳盤查專區-輔導訊息】查看各計畫輔導內容

https://ghg.tgpf.org.tw/CVCounseling/

補助資源:【疫後特別預算】產業及中小企業升級轉型

請至競爭力發展中心網站查詢

https://assist.nat.gov.tw/wSite/ct?xItem=255013&ctNode=235&mp=2

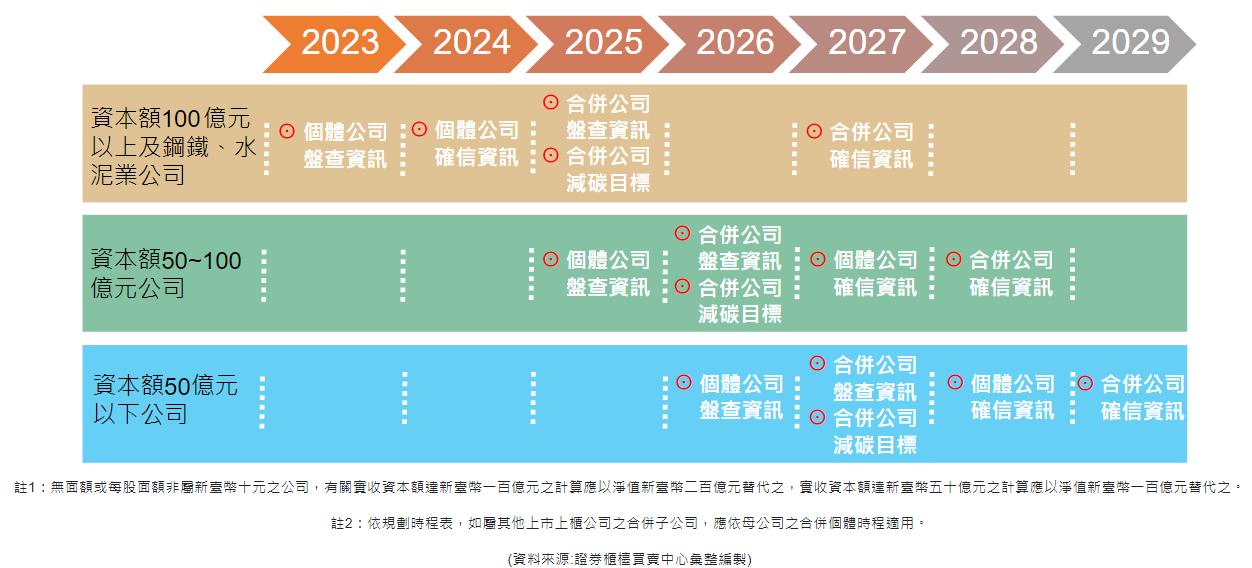

quiz 金管會要求的盤查規範有哪些?

expand_circle_down1.揭露內容:溫室氣體直接排放(範疇一)及能源間接排放量(範疇二)。

2.金管會已於112年3月公告上市櫃公司永續發展路徑圖。

3.溫室氣體盤查與查證時程如下圖說明:

quiz 目前碳盤查法規規定對象有哪些?

expand_circle_down1.環境部:全廠(場)化石燃料燃燒之直接溫室氣體年排放量及使用電力之間接溫室氣體年排放量合計達2.5萬公噸二氧化碳當量以上之製造業。

2金管會:金管會於2022年3月3日發布「上市櫃公司永續發展路徑圖」,要求上市櫃公司分階段強制揭露溫室氣體盤查資訊及進行查證。

quiz ISO 14064-1的2006版與2018版差異?

expand_circle_down2006版範疇三僅定性描述即可。2018版分為類別1~6,類別1~2必定進行盤查量化,類別3~6須事先進行重大性鑑別,如鑑別後為重大類別才需進行盤查量化。如需進行盤查應先瞭解預期使用者之要求,依預期使用者規定進行盤查。

quiz 什麼是碳盤查?

expand_circle_down針對溫室氣體進行全廠排放量盤查作業,盤查範疇包括:溫室氣體直接排放(範疇一)、能源間接排放量(範疇二)及其他間接排放量(範疇三)。

quiz 中小企業淨零排放-常見問題

expand_circle_down

Q1.中小企業如果想開始進行減碳,該如何著手進行?

可依企業受淨零排放趨勢衝擊程度從不同面向著手進行。

一、入門:針對較無直接淨零碳壓力的中小企業,可從日常減碳做起,包含不需要投入資金的行為改變策略,以及僅需要投入小額資金且能夠快速回收成本的設備汰換與定期保養。

- 行為改變:透過隨手關機、調高製冰機或冷氣等設備之溫度、減少用紙、利用遠端視訊取代出差等行為改變,企業不僅能夠享受節省電費、交通費成本的好處,同時也可以降低自己的碳排放量,例如:

- 冷氣每調高1度可省電6%,而每節省1度電企業可省下至少2.45元(工業用電平均電費),碳排量也會減少0.502公斤。

- 每少用一包500張的A4紙,能夠為企業降低平均4公斤的碳排量。

- 以高鐵代替汽車往返台北左營一趟,能夠減少約略135.30公斤/人的碳排量。

- 汰換設備:了解公司的能源使用狀況,透過每期水電瓦斯帳單,了解用量,並逐步汰換老舊或者高耗能設備,也是一項相當值得中小企業推動的減碳策略,例如:

- 將傳統的60瓦白熾燈泡,汰換成23瓦的省電燈泡,或者13瓦的LED燈,可以省電跟減碳60%到78%。

- 透過定期保養,也能夠確保設備能在最佳效率下運行,節省不必要的能源或燃料消耗。包含定期保養空壓機系統,可避免氣體洩漏;清除管線灰塵、更換濾網設備等,除了減少能源損耗,也確保設備效率等。

- 更進一步的做法例如:

更多訊息請見:中小企業淨零排放-常見問題 - 中小企業綠色環保資訊網 (pidc.org.tw)

quiz 我想找 能資源交換 的管道

expand_circle_downquiz 我想找 永續發展服務機構

expand_circle_downquiz 永續發展相關

expand_circle_downquiz 我想申請 產業低碳科技 應用補助

expand_circle_downquiz 我想申請 物質流成本分析(MFCA)輔導

expand_circle_downquiz 我想申請 環境碳足跡輔導

expand_circle_downquiz 綠色產品相關

expand_circle_down相關問題與解答請見:https://gpi.edf.org.tw/faq.aspx